(来源:华泰证券研究所)

12月1日,日本央行行长植田和男释放12月可能加息的信号,推动日债曲线上移,日元升值,日股也有所调整。从短期催化剂看,如果日央行12月加息,则日本国债收益率可能上升。但辩证地分析,日本在通胀高企、即将推出新一轮财政刺激的背景下,如果日央行继续推后加息,通胀和利率“失锚”的风险更大。目前,鉴于日央行已经大幅滞后于曲线(真实利率转负已达4年)、货币政策公信力大幅下降,短期“追赶”曲线(加息)和继续滞后曲线(不加息)两种情形下,长期国债利率波动均在所难免,利率易涨难跌,而利率波动可能殃及汇率和权益资产定价。然而中长期看,日央行尽早“追赶”曲线、收紧政策,推动日元升值,将更有利于锚定长端利率、抑或对冲高通胀时财政再度扩张对长端利率带来的上行压力

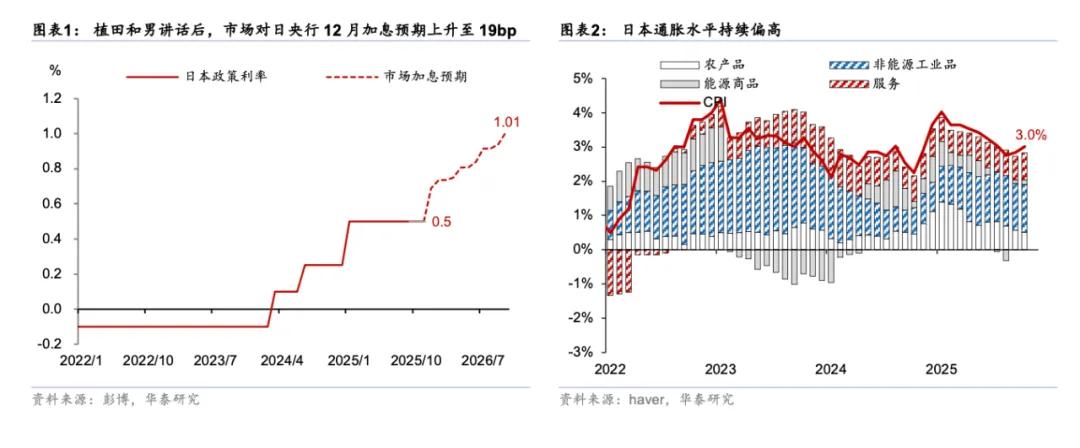

12月1日日央行行长讲话推升12月加息预期,引发日股下挫、日债收益率曲线上移,对全球资产价格也产生一定溢出效应。12月1日,日央行行长植田和男在讲话中表示,将在12月的议息会议上考虑加息的利弊。此番鹰派表态使得12月会议[1]成为市场关注的焦点,当天市场对12月加息预期从50%左右上行至70%上方(图表1),日元升值0.4%至155.5日元/美元,日股一度下跌超2%,2年期日债收益率上行3bp至1.02%、10年期日债收益率上行7bp至1.88%;日债收益率曲线上行对发达国家国债市场产生一定外溢效应,10年期美债收益率也上行7bp至4.09%。

日央行12月加息概率上升、且理应加息,但我们认为这一决策仍有较大不确定性(低于市场预期的80%加息概率)——12月加息的主要顾虑在于:1)联储12月降息概率再度上升、日央行加息对日元汇率压力较大;2)12月日本政府计划推出新一轮财政刺激,或将和加息对国债利率形成“共振”效应。

-

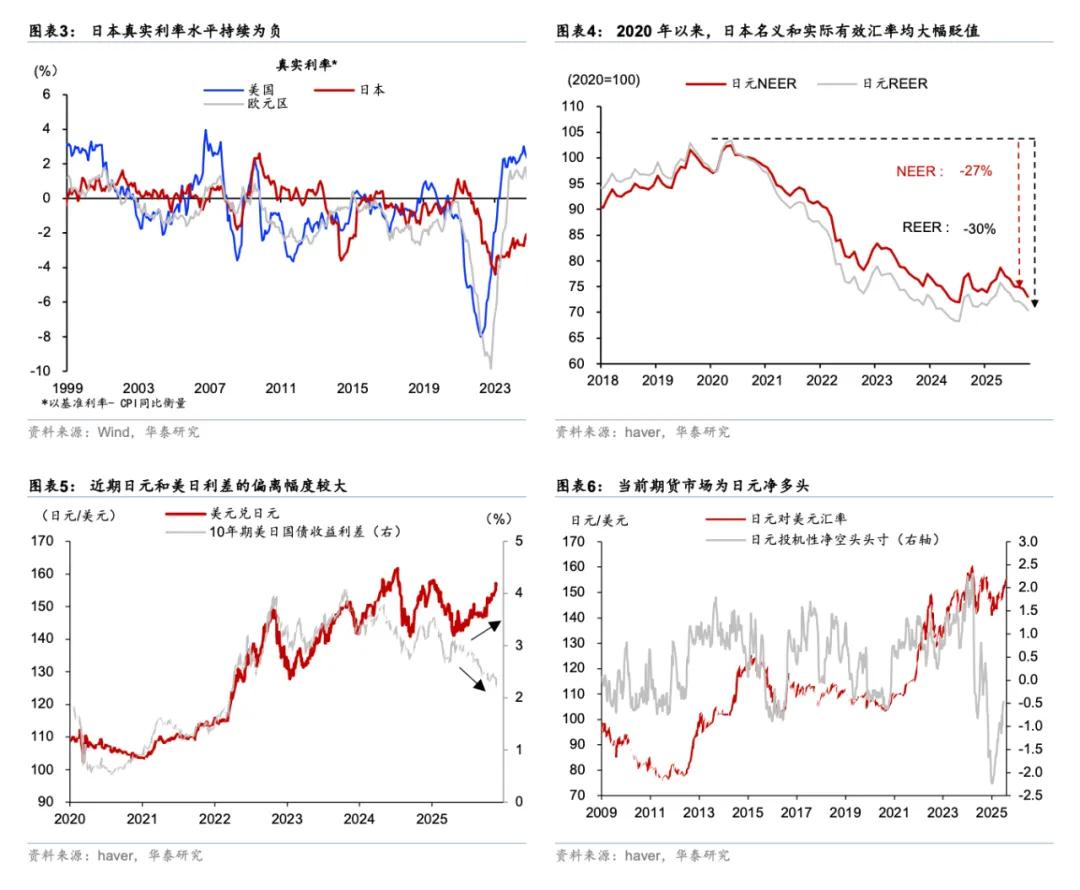

一方面,日央行已经大幅落后曲线,加息有助于平抑通胀“失锚”顾虑。日本从2022年开始走出低通胀,并且通胀水平自2022年四季度以来持续偏高,但日央行直至2024年才第一次加息,政策利率从-0.1%上调至0%-0.1%。尽管当前日本CPI中枢水平已高于3%、真实利率水平已持续4年为负(图表2- 3),但日央行仅累计加息3次、上调政策利率60bp,显著落后于曲线。考虑到日本通胀对汇率的敏感度已显著提高,近期日元走弱也将加剧通胀压力。在此背景下,日央行尽早加息有助于避免通胀“失锚”的风险。

-

但另一方面,12月加息“敏感性”较高,随着日元在央行表态后有所走强,不排除日央行选择推迟至1月再加息。一方面,市场对12月联储降息的预期已接近完全定价,若联储降息的同时日央行加息,美日利差收窄,日元可能面临升值。另一方面,预计日本国会将在12月审批此前公布的2025财年补充预算[2],新增预算支出中11.7万亿日元将通过债券融资[3],大幅高于去年的6.69万亿日元。新增国债发行或加大日债收益率上行压力,日央行可能避免与财政扩张落地效应形成“共振”。

虽然短期加息推高利率曲线,但在日央行已经大幅落后曲线、且新一轮财政宽松即将上马的背景下,通胀失锚和财政可持续性疑虑将推高风险溢价,加息与否,长端国债收益率近期均将易涨难跌,且波动率上升。日本真实利率水平自2022年9月以来持续为负,引发市场对日央行落后于曲线的担忧;高市早苗宽财政且反对日央行加息引发市场对日央行独立性的担忧,导致日央行的公信力有所下降。同时,通胀高企、债务水平偏高的情况下推进新一轮财政宽松,可能加剧通胀央行和市场对日本财政可持续性的担忧。尽管日央行加息将缓解通胀“脱锚”的风险,但财政可持续性疑虑仍将推高日债的风险溢价,导致日债收益率易上难下,尤其是长端收益率。此外,日本超过一半的长端国债由日央行持有,长端国债市场流动性不足,可能进一步加剧日债的波动率。

然而,如果承受短期波动,更快地推进货币政策正常化、抬升短端利率,则反而有助于稳定通胀预期和长端利率、抑或(至少)部分对冲财政刺激带来的长债利率上升压力。日本在极低的真实利率和真实汇率水平下,推动财政刺激,虽然短期有助于推升日本名义经济增长,但可能导致宏观政策的公信力下降,推高通胀预期以及长端国债收益率。但是,如果日央行更快地推进货币政策正常化,将有助提高日本宏观政策的公信力,稳定通胀预期,降低长端国债所隐含的风险溢价,反而有助于部分对冲财政刺激所带来的收益率上行压力。

日元目前已经大幅低估,真实汇率有升值的动力。如果日央行选择加快货币政策正常化,则真实汇率升值有望更多通过名义汇率调整完成,而如果日央行选择继续“谨慎”加息,则真实汇率错配将被迫通过通胀上升来调整——中长期,这一路径的经济和社会成本可能更高。2020年后,日元加速贬值,名义和实际有效汇率分别累计贬值27%和30%(图表4);以过去5年均值来衡量日元的“公允价值”,日元汇率已经低于其“公允价值”22%。从日元兑美元汇率与美日10年期利差来看,两者出现严重背离,也指示日元汇率水平被低估(图表5)。日元的真实汇率亟需升值,可能通过日元汇率升值这一较为市场化的方式,也可能是通过国内通胀回升来实现,后者长期的经济代价更大。考虑到日央行的鹰派转向,我们预计日央行后续将渐进加息,日元或有一定升值空间;但如果日央行货币政策正常化进程再次停滞,则日元升值可能是以国内通胀持续高企来调整相对价格。通胀高企将“侵蚀”日本居民的实际收入、抬高企业成本,从而压低实际增长;同时,将加剧国债收益率上行压力,放大市场的波动性。

关注日本利率继续上升带来的阶段性套息交易反转的压力。2024年7月31日,日央行鹰派加息,引发日元快速升值,并在8月5日导致日经225指数下挫12.4%,并导致日元套息交易反转,引发全球金融市场动荡。近期日央行再次出现鹰派转向,我们提示套息交易[4]反转可能带来的风险,但预计风险或可控。日元汇率与美日利差存在较大缺口(图表5),指示日元汇率后续有升值空间,但与2024年7月日元看空头寸达到极值水平不同,CFTC日元为多头头寸(图表6),预计日元升值的过程可能是有序的,套息交易反转带来的影响或可控。后续我们也将密切关注日元汇率走势,以判断套息交易的影响。

风险提示:日本通胀超预期上行,日央行货币政策超预期。

主要图表

[1] 日央行12月议息会议将在12月18-19日召开。

[2]https://www.nippon.com/en/news/yjj2025120200453/japan-parliament-to-start-deliberations-on-extra-budget-on-monday.html

[3]https://www.nippon.com/en/news/yjj2025112700900/

[4]狭义套息交易的资产端主要是海外短期国债或者存款,例如日元相关的Carry trade通常是借入日元,投资于G10货币和墨西哥、巴西等国际货币的短期国债和存款。当套息交易反转时,虽然短端国债市场通常不会受到太大冲击,但可能拖累该国货币表现。在套息交易反转的过程中,这些国家的货币通常会遭遇一定的冲击。例如2024年日元套息交易反转时,墨西哥比索兑美元汇率在美元下跌的环境下明显走弱。广义套息交易的资产端可以是股票、债券、黄金等大类资产,套息交易反转也可能冲击上述资产价格。

文章来源

本文摘自2025年12月3日发布的《日本国债利率上升只因加息预期吗?》

易峘 研究员 SAC No.S0570520100005 | SFC AMH263

胡李鹏 研究员 PhD SAC No.S0570122120062 | SFC BWA860

陈玮 研究员 SAC No. S0570524030003 | SFC BVH374

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏