专题:特朗普实施“对等关税”,中国多领域硬核反制美国关税霸凌

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

(来源:德邦证券研究)

全文约2900字,阅读大约需要7分钟

今日(4月7日)A股大幅下跌,万得全A指数下跌9.26%,全市场成交金额1.62万亿。结构来看,科技跌幅大于价值,小盘跌幅大于大盘。行业来看,农林牧渔、食品饮料、银行跌幅较少。对此,我们点评如下:

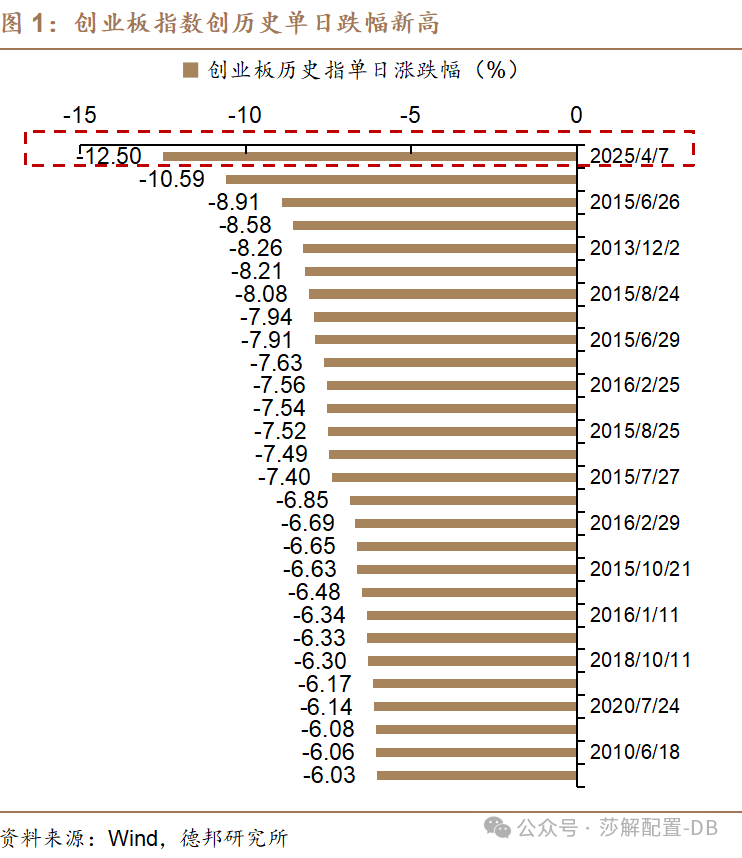

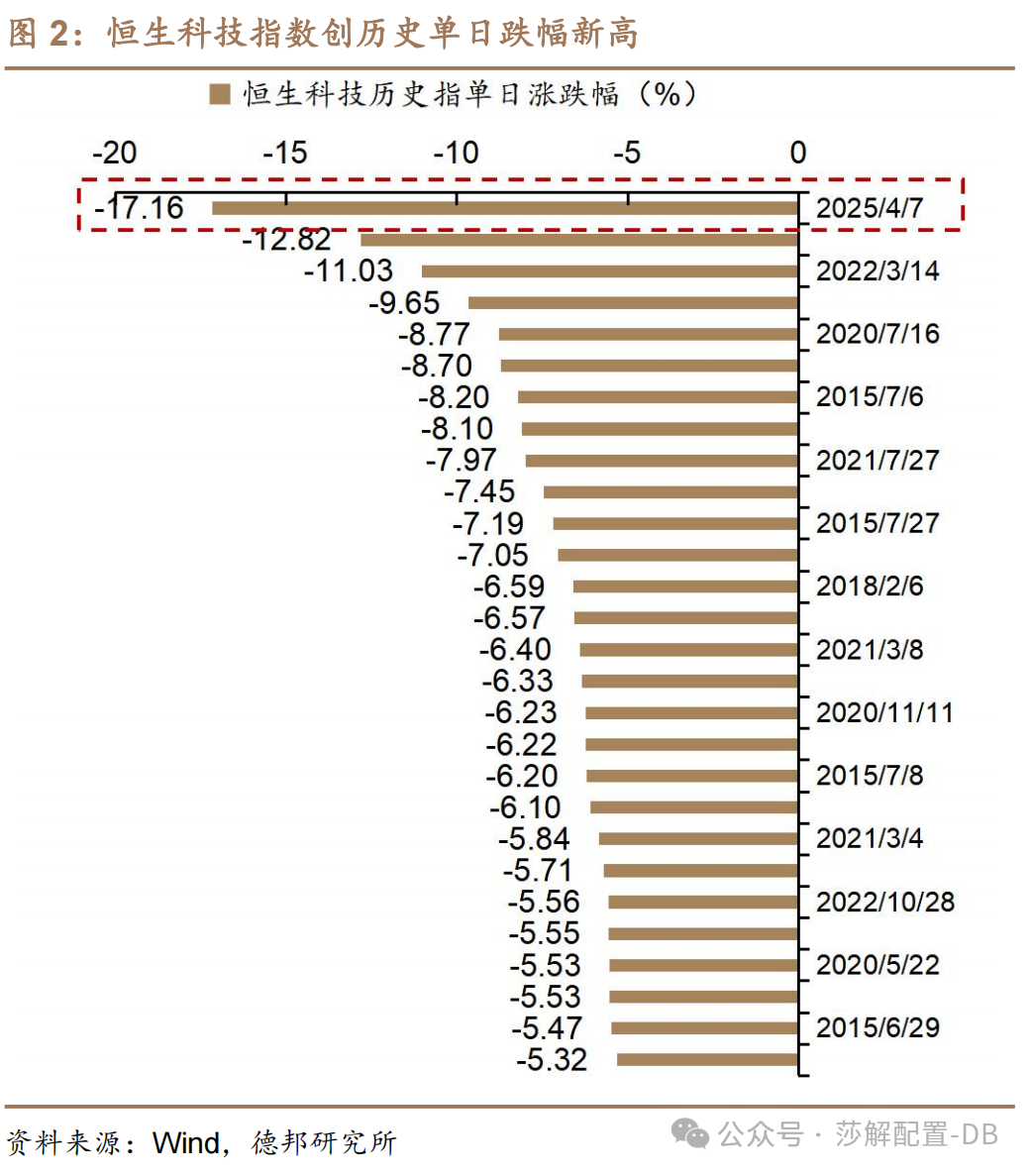

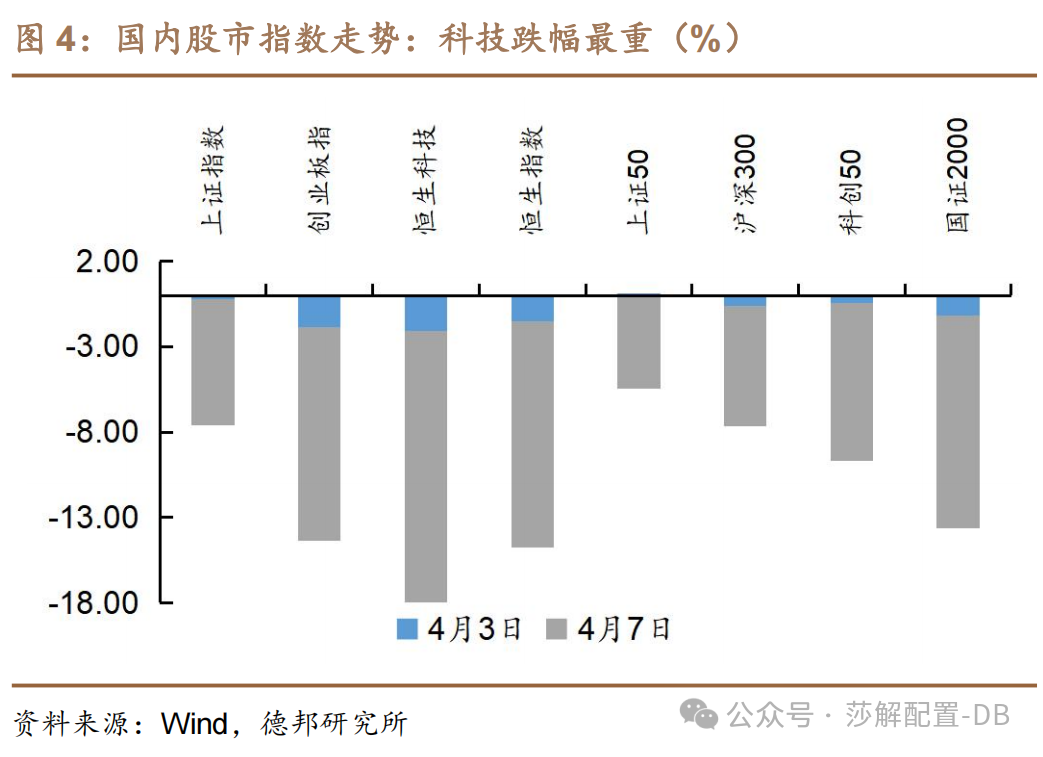

今日下跌创下历史记录。长假后的第一个交易日AH股开盘即大跌,科技板块重创最为明显,A股的创业板指跌幅12.5%,H股的恒生科技跌幅17%,均创下指数有史以来的最高跌幅。

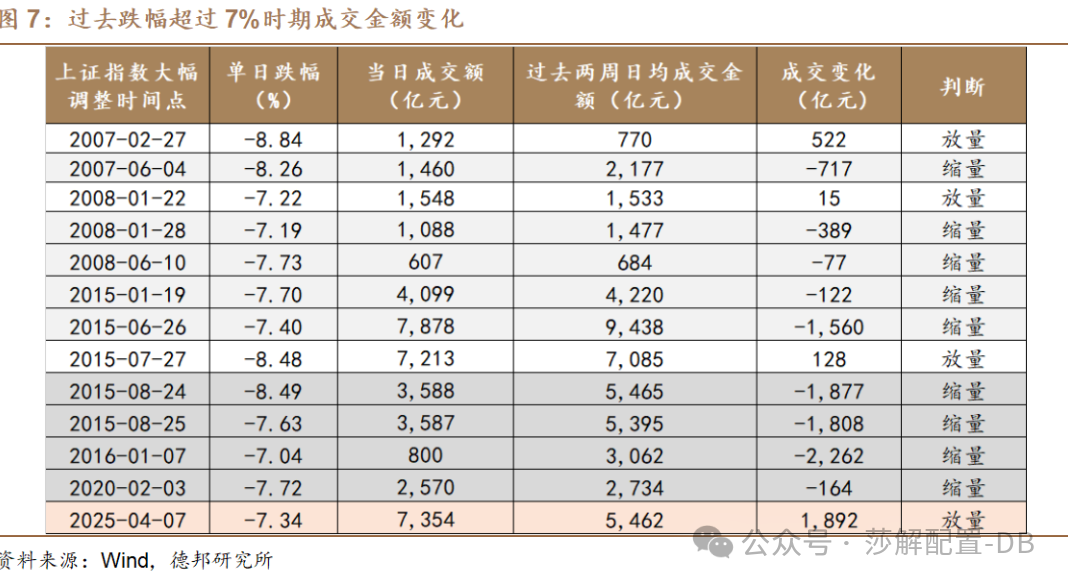

本次虽下跌幅度巨大,但并不符合历史熊市特征。若以上证指数跌幅超过7%作为筛选,2005年至今发生过12次,牛市和熊市途中皆有发生,这12次中有9次均缩量,剩余的3次放量亦只是小幅放量,其中特别是熊市剧烈下跌的缩量更为明显,缩量均值为997亿元。

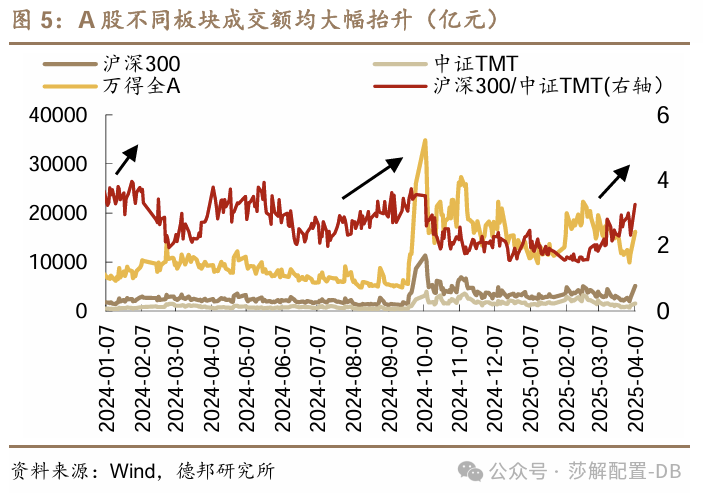

本次是大幅放量下跌。全A的成交额较之过去两周日均成交额上涨1892亿元,成交金额已经大致回到春节后的水平。

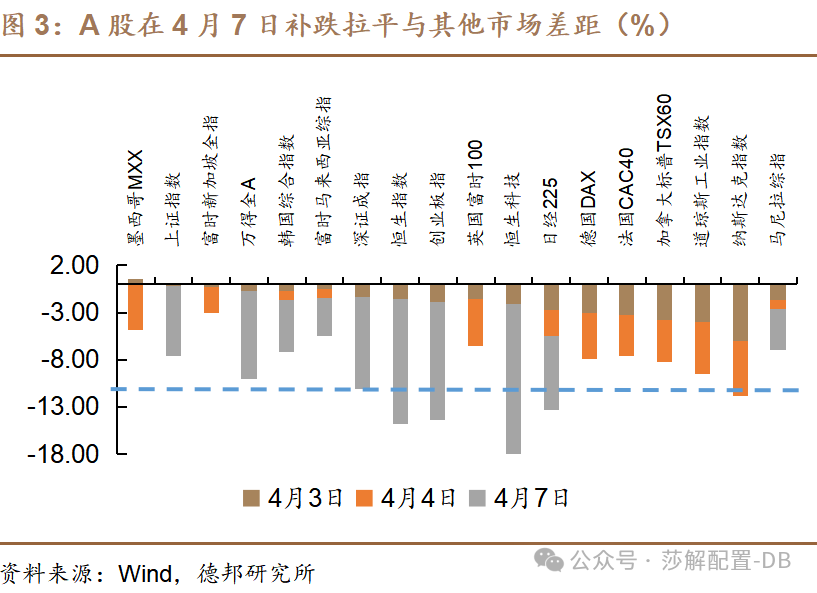

今日的下跌主要是关税冲击的补跌效应,A股已拉平与其他市场的跌幅差距。长假期间关税摩擦进一步强化升级,中国反制措施之下中美双方暂时僵持状态,全球快速定价衰退预期,大类资产几乎全线下跌。AH股节后开盘补跌,今日跌幅远超其他亚太市场。

计算全球各个市场的4月3日至4月7日的累计跌幅,上证指数累计跌8%、创业板指累计跌14%,两者与全球其他国家如菲律宾、日本等大致是相当的。与中国类似出现补跌效应的还有韩国股市,韩国股市在4月3日和4月4日两天分别仅小幅下跌0.76%、0.86%,今日则下跌5.57%。

关税摩擦不改中国资产相对优势的趋势。

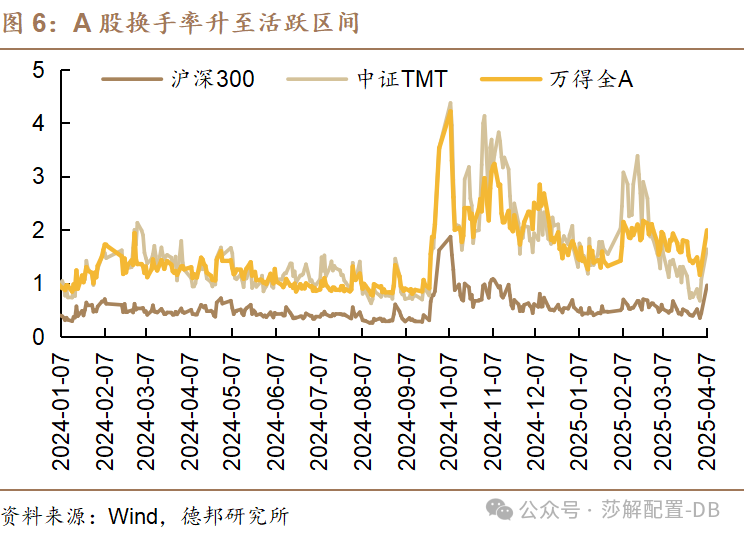

首先,从情绪指标来看,今日成交额和换手率均出现抬升,市场整体交易活跃度并不低。万得全A成交额从1.16万亿上涨到1.62万亿,增长高达40%,换手率1.98%。我们上一篇报告《关税风暴的资产配置:风景这边独好?》中提出“A股在3月中旬开始已经提前交易关税落地冲击”。此前市场活跃时期(春节以后)换手率均值在2%左右,3月中旬之后换手率均值跌到1.5%左右,今日换手率水平反应市场活跃度处于较高水平。

其次,资金选择价值板块阶段避险。从资金交易相对变化来看,沪深300成交金额增长为94.5%,而中证TMT剧烈下跌的同时成交金额增长38.7%,类似的情况皆发生在市场短期避险情绪较重的阶段,如2024年3月、2024年8月。

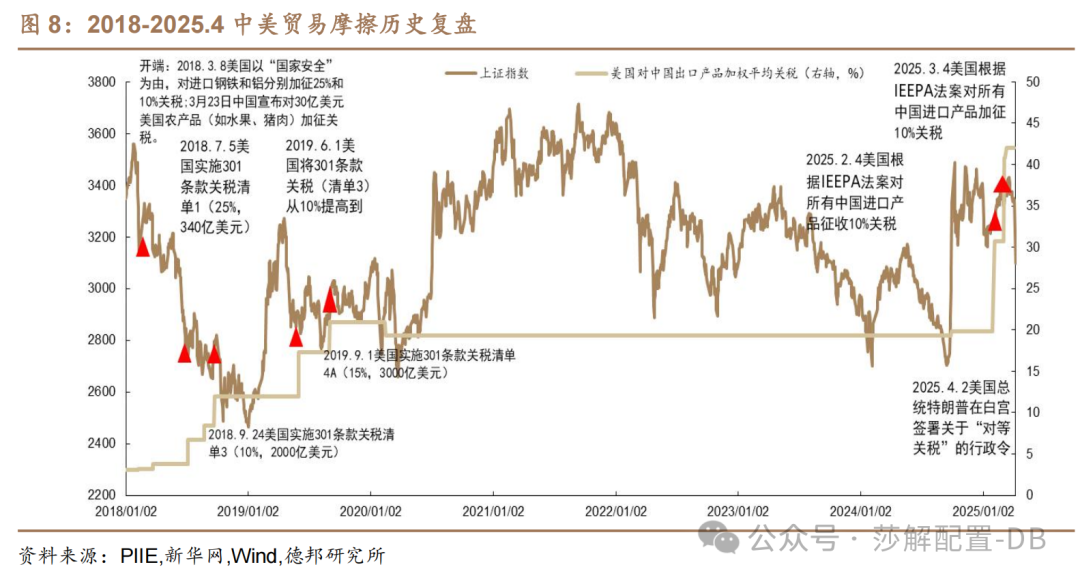

最后,复盘2018年至今贸易摩擦期间市场表现,观察来看贸易摩擦发酵对A股的影响持续的时间越来越短。上一轮贸易摩擦是从2018年3月8日开始,美国以“国家安全”为由,对进口钢铁和铝分别加征25%和10%关税,3月23日中国反制,宣布对30亿美元美国农产品(如水果、猪肉)加征关税。A股反制即下跌3.39%,随着进入301清单的商品、金额不断增加,指数持续下跌,3-6月期间上证指数跌幅13%,7-9月震荡小幅上行1.7%,10-12月加速下跌,累计跌幅8.2%。

2019年后逐渐钝化,越来越倾向于当期反应、持续时间越来越短。今年2月4日第一批制裁落地,A股只跌了2月5日一天。这次关税超预期,A股幅度也创下历史新高,股市正在用更快的速度定价贸易摩擦的冲击。

关税风暴之下,A股破晓。重申我们此前报告的观点,当股市以最差情况定价之后,当谈判一旦出现缓解,即为机会。

市场潜在增量资金大,“钱多”的情况下或无需过度悲观。中国选择反制的同时或有政策对冲。本轮对等关税是美国与全球贸易伙伴为敌,并不似2018年单独对华增加关税,中国商品的相对竞争实力的削弱的幅度整体要更弱。美国面临的制约因素也更多。如果回溯今年以来的政策方向,扩大国内市场、推动内需崛起是政策持续发力的目标,对冲政策工具较为丰富。

当前资产价格是按照全球贸易摩擦升级、衰退周期进行定价,极致定价之后反而有助于构建市场底部。风格判断上维持此前报告的判断:先价值占优、后成长接力。

行业配置:四大主线进行布局。主线一、最可能受益于反制的细分行业:如美国对我国依存度更高的农业、已成为反制抓手的医药部分板块、具备竞争优势的稀土;主线二、“以我为主”的行业逻辑:优先筛选对外依存度更小的韧性板块;主线三、中国选择反制的同时或有政策对冲,沿着政策对冲方向布局:如扩内需(传统消费、新国货消费)、宽财政(建筑、建材、金融);主线四、位于排除名单的行业有望获短暂利好:如药品、半导体等。

风险提示:关税政策超预期变化;市场流动性出现超预期波动

正文图表

风险提示

关税政策超预期变化;市场流动性出现超预期波动。

责任编辑:石秀珍 SF183

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏