炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

仍在转型阵痛期,2024年华熙生物业绩表现依旧低迷,甚至不如2023年。

4月10日晚,华熙生物披露了2024年年报,公司实现营业收入53.71亿元,同比下降11.61%;归母净利润为1.74亿元,同比下降70.59%。其中,第四季度还出现了亏损的状况,归母净利润亏损1.88亿元,这也是其自2019年A股上市以来的首次单季度亏损。

另外,2024年公司多项营运能力考核指标,如总资产周转率、存货周转率等均有所下降,存货周转天数及存货规模均创新高。在公司多项营运能力考核指标不乐观的情况下,2024年公司的管理费用大幅度上市,同比增长33.77%至6.58亿元,而这与公司管理层薪酬提升有着紧密的联系。

2024年,华熙生物及报告期内离任董事、监事、高级管理人员和核心技术人员的税前报酬总额为4355.02万元,而去年同期仅为2543.43万元,同比增长71.23%。其中,公司董事、副总经理郭珈均的薪酬更是从2023年的92.53万元,增长至622.13万元,同比增长572.35%。

业绩双降归母净利润降超7成、Q4亏损 昔日增长引擎功能护肤品拖后腿

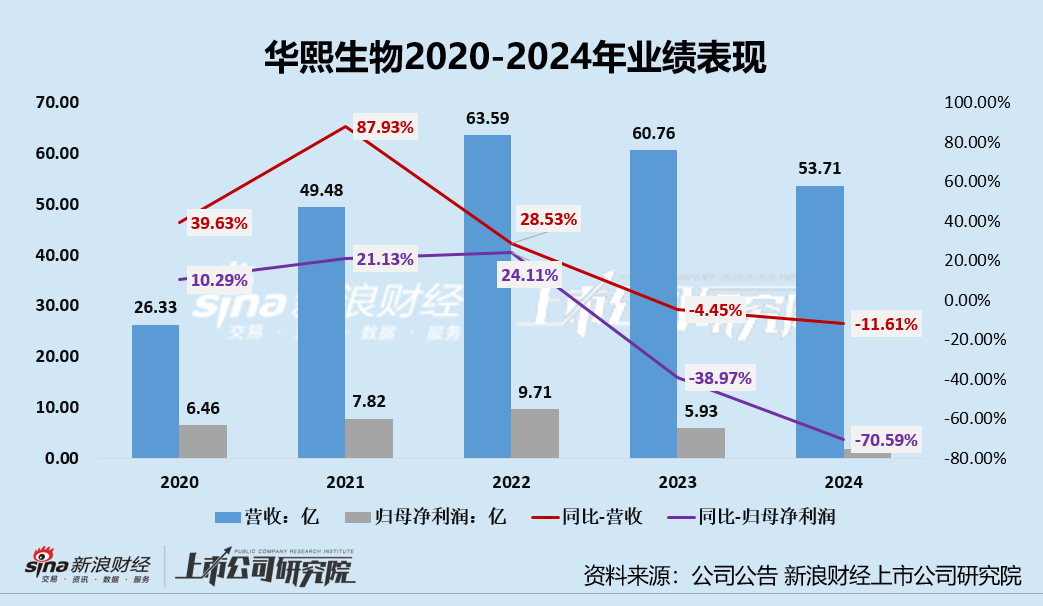

2020-2024年,上海家化营收分别为26.33亿元、49.48亿元、63.59亿元、60.76亿元、53.71亿元,分别同比变动39.63%、87.93%、28.53%、-4.45%、-11.61%;归母净利润分别6.46亿、7.82元、9.71亿元、5.93亿元、1.74亿元,分别同比变动-10.29%、21.13%、-24.11%、-38.97%、-70.59%。

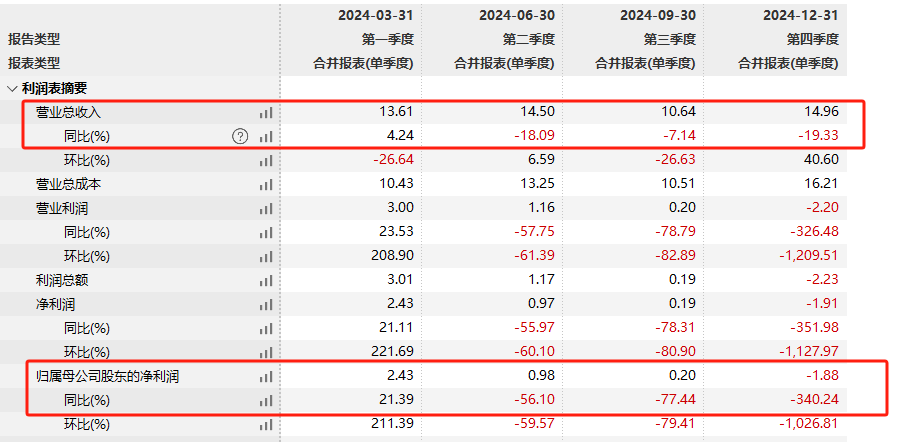

分季度来看,2024年,华熙生物Q2-Q4三个季度营收下滑,公司Q4归母净利润、扣非净利润甚至出现了亏损,这也是其自2019年A股上市以来的首次单季度亏损。2024年Q1-Q4,公司的营收分别为13.61亿元、14.5亿元、10.64亿元、14.96亿元,分别同比变动4.24%、-18.09%、-7.14%、-19.33%;归母净利润分别为2.43亿元、0.98亿元、0.2亿元、-1.88亿元,分别同比变动21.39%、-56.1%、-77.44%、-340.24%。

(资料来源:wind资讯)

(资料来源:wind资讯)

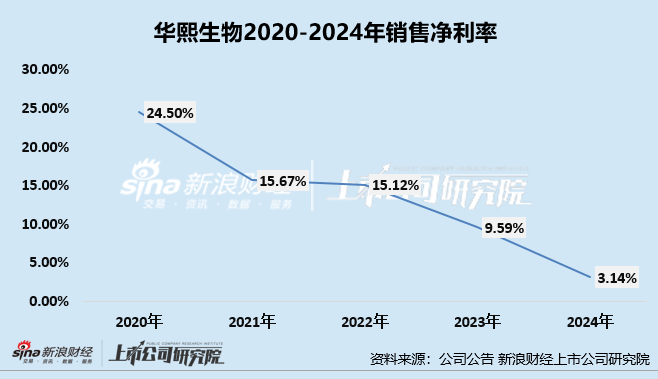

同时,公司的销售净利率也创下了新低,2020-2024年,华熙生物的销售净利率分别为24.5%、15.67%、15.12%、9.59%、3.14%。

分业务来看,2024年华熙生物对两大业务板块更名,原功能性护肤品业务更名为皮肤科学创新转化业务;原功能性食品业务更名为营养科学创新转化业务。

华熙生物业绩低迷,最重要的一点原因在于,2024年华熙生物四大护肤品牌销售承压,功效性护肤品业务营收大幅下降。

2024年,公司原料业务实现收入12.36亿元,同比增长9.47%,占公司主营业务收入的23.06%;医疗终端业务实现收入14.40亿元,同比增长32.03%,占公司主营业务收入的26.85%;皮肤科学创新转化业务实现收入25.69亿元,同比下降31.62%,占公司主营业务收入的47.92%;营养科学创新转化业务实现收入0.82亿元,同比增长40.97%。

成也功效性护肤品业务,败也功效性护肤品业务。近两年,对于国内美妆护肤市场而言,无疑是充满“变数”的一年,竞争加剧、分化加剧。近年来,不断有新的品牌突破重围闯进大众视野,有老国货品牌重回高增长,同时也有昔日大火品牌GMV大幅下滑,而华熙生物旗下四大核心功效护肤品牌就属于GMV难容乐观的一类。

多项营运能力指标下降、存货规模创新高 高管却大幅加薪致管理费用大幅提升必要性存疑

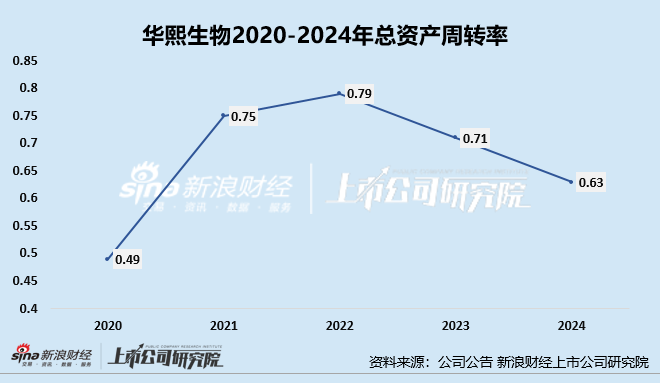

一般来说,营运能力也可以称为管理层能力,具体表现在管理层对企业的把控能力和资源利用能力如何。然而,在2024年,华熙生物营运能力考量指标总资产周转率、存货周转率均不同程度下降。

首先,从总资产周转状况来看,近两年公司总资产周转效率持续下降,对应的总资产周转率下降。据wind资讯数据显示,2022年-2024年,华熙生物的总资产周转率0.79、0.71、0.63,总资产周转能力连续两年下降,这说明公司整体资产的利用效率或有所下降。

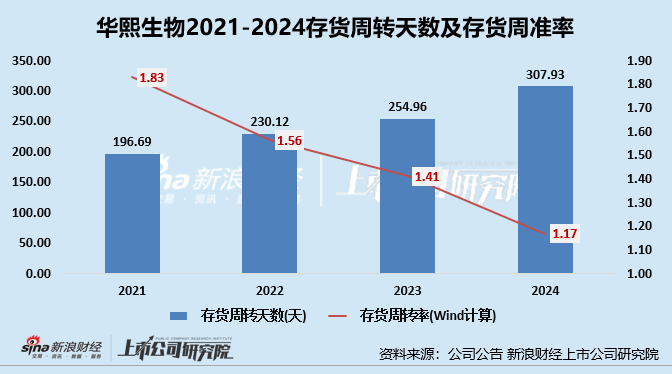

其次,从存货周转状况来看,公司近4年存货周转效率持续下降,对应的存货周转率下降、存货周转天数相应延长。据wind资讯数据显示,2021年-2024年,华熙生物的存货周转率分别为1.83、1.56、1.41、1.17,存货周转天数分别为196.69天、230.12天、254.96天、307.93天,存货周转能力趋弱。

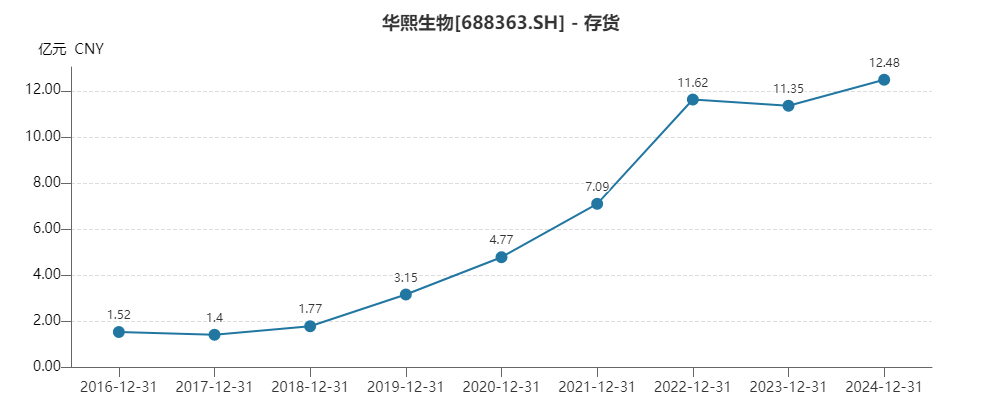

2020年以来,华熙生物年报数据显示,公司存货规模自2017年来基本呈增长趋势(除2023年存货规模微降),由2017年的1.4亿元变动至2024年的12.48亿元。由于美妆护肤产品都会有保质期限,存货周转天数过长,或说明公司产品从生产出来到出售需要较长时间,或存在产品滞销风险。

(资料来源:wind资讯)

(资料来源:wind资讯)

值得关注的是,在公司多项营运能力考核指标不乐观的情况下,2024年公司的管理费用大幅度增长,同比增长33.77%至6.58亿元,而这与公司管理层薪酬提升有着紧密的联系。

2024年,华熙生物及报告期内离任董事、监事、高级管理人员和核心技术人员的税前报酬总额为4355.02万元,而去年同期仅为2543.43万元,同比增长71.23%。其中,公司董事、副总经理郭珈均的薪酬更是从2023年的92.53万元,增长至622.13万元,同比增长572.35%。但是,从公司年报中,并未看出公司董事、副总经理郭珈均的任职情况出现较大变动,在公司业绩表现不乐观的时候,如此大规模的进行高管提薪,是否合理或仍有待进一步观察。

通过以上公司营运能力指标走势来看,2024年华熙生物多项营运能力考量指标趋弱,这或与管理层的决策能力存在一定联系。在多项营运能力考量指标下滑、公司业绩不景气的情况下,公司如此大手笔的对公司高管加薪是否合理,或仍有待进一步观察。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏