炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:IPO再融资组/郑权

近日,常州市龙鑫智能装备股份有限公司(下称“龙鑫智能”)递交所北交所上市申请,中信建投保荐。

报告期内(2022-2024年),龙鑫智能收购龙鑫干燥65%股权,成为龙鑫智能重要的利润来源,报告期内为公司贡献约5成利润。有投资者质疑,刚并购不久的标的便能贡献约一半利润,龙鑫智能是否属于突击“拼凑上市”还有待考证。

此外,并购标的龙鑫干燥的供应商疑点重重,有的刚成立就跻身前五大,多家参保员工人数为0,多家被列入经营异常名录或欠税公告名单。龙鑫智能的多家劳务外包商也疑点重重,多家刚成立就跻身前五大之列。

与同行可比公司相比,龙鑫智能账龄在1年以上的应收账款占比畸高。有意思的是,龙鑫智能较长账龄的应收款占比高,但整体坏账计提比例却低于同行均值。账龄较长的应收款占比高的背后,龙鑫智能第四季度的收入占比畸高,连续两年超50%,并且波动较大,公司业绩增长的真实性与持续性还有待时间检验。

报告期内收购的标的贡献约五成净利润

招股书显示,龙鑫智能成立于2001年8月,公司主要从事微纳米高端复合材料制备设备及自动化生产线的研发、生产、销售和服务。公司产品主要为研磨设备、干燥设备及物料自动化生产线。其中,研磨设备、物料自动化生产线主要用于研磨作业;干燥设备主要用于干燥作业。

2022-2024年,龙鑫智能分别实现营收3.36亿元、5.82亿元、6.04亿元,分别实现归母净利润0.87亿元、1.43亿元、1.2亿元。2023年,龙鑫智能的营收和净利润同比大幅增长,这与公司收购龙鑫干燥有关。

2022年7月,公司收购龙鑫干燥65%的股权,龙鑫干燥成为公司全资子公司,取得方式为非同一控制下合并。以2022年1月31日为基准日,龙鑫干燥全部权益价值为6000万元,较2021年12月31日的净资产(1458.34万元)增值311%。

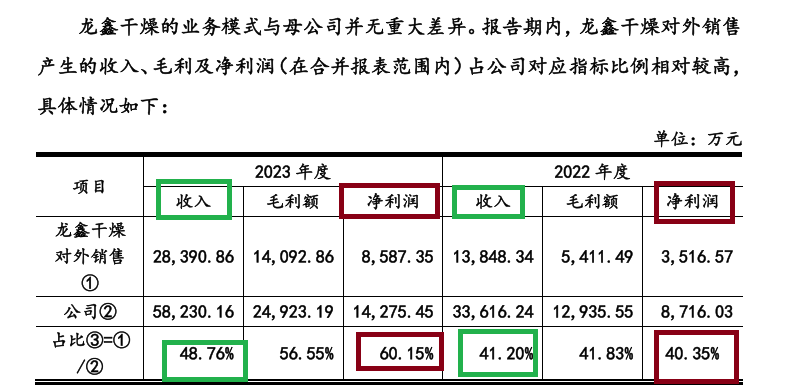

龙鑫智能高溢价收购的龙鑫干燥,成为公司盈利激增的“核弹头”。2022-2023年,龙鑫干燥分别实现营业收入13848.34万元、28390.86万元,占龙鑫智能整体营收的比例分别为41.20% 、48.76%。

来源:公告

来源:公告

2022-2024年,龙鑫干燥净利润分别为3516.57万元、8587.35万元、5116.88万元,占龙鑫智能整体净利润的比例分别为40.35%、60.15%、42.64%。龙鑫干燥三年累计实现净利润1.72亿元,占龙鑫智能同期净利润之和(3.5亿元)的近50%。

投资者质疑,刚并购不久的标的便能贡献约一半利润,龙鑫智能是否属于突击“拼凑上市”还有待考证。龙鑫智能表示,为实现业务协同发展、提高规模效益、减少关联交易、增强独立性,2022年7月,公司通过换股方式收购了龙鑫干燥65%的股权从而实现对龙鑫干燥的控制。

前五大安装服务商疑点重重

公开资料显示,龙鑫干燥前五大安装服务商疑点重重,这对龙鑫智能收购标的的业绩真实性是一大考验。

比如龙鑫智能2024年第一大、2023年第五大安装服务供应商淄博朝创测控设备有限公司及其关联方(下称“淄博朝创”,包含淄博朝创和无锡永格机械设备有限公司两家公司),天眼查显示两家公司参保人数都为0,这与其与龙鑫智能每年几百万元的交易额有不匹配之处。

又比如龙鑫智能2023年第一大、2022年及2024年第二大安装服务供应商天宁区郑陆晟杰机械安装服务部及其关联方(下称“郑陆晟杰”),每年都有几百万元的交易额,但郑陆晟杰2023年未按规定报送年度报告,被列入经营异常名录。

龙鑫智能2024年第三大安装服务供应商青岛羽丰机电工程有限公司,2023年5月24日刚成立,天眼查显示参保人数仅1人,2024年便成为龙鑫智能前五大安装服务供应商。

龙鑫智能2023年度第三大、2022年第四大安装服务供应商惠山区前洲沛阳设备安装服务部及其关联方(下称“前洲沛阳”),2021年因未按规定报送年度报告被列入经营异常名录;2024年7月因拖欠税款被无锡市惠山区税务局列入欠税公告名单,欠税金额为17339.45元。

来源:天眼查

来源:天眼查

不仅多家安装服务供应商存在较多疑问,龙鑫智能部分劳务外包供应商也存在类似疑点。比如常州兰佳祈劳务有限公司(下称“兰佳祈劳务”),成立于2022年8月,成立当年就成为龙鑫智能第一大劳务外包供应商。2023年,兰佳祈劳务继续成为第一大劳务外包供应商,2024年为第三大劳务外包供应商,但天眼查显示兰佳祈劳务的员工参保人数为0。

龙鑫智能2022年第五大劳务外包供应商常州顺厚干燥设备有限公司(常州顺厚),成立于2022年1月,成立当年便跻身龙鑫智能前五大劳务外包供应商。但天眼查显示,常州顺厚参保人数为0。

龙鑫智能2024年第一大劳务外包供应商常州禄泽干燥设备有限公司(下称“常州禄泽”),成立于2023年5月,天眼查显示参保员工人数为0。此外,常州禄泽关联方天宁区郑

陆勇敢机械厂、常州遂梦劳务有限公司参保人数同样为0。

1年以上应收款占比畸高但坏账计提比例低于同行

2022-2024年各年末,龙鑫智能应收账款账面价值分别为8044.90万元、11227.64万元和14524.61万元,应收账款账面余额分别为8679.08万元、12440.55万元、17179.06万元,逐年升高。

分账龄看,龙鑫智能1年以上账龄的应收账款金额分别为1980.65万元、6426.87万元、12925.55万元,占当期应收账款余额的比例分别为22.82%、51.66%、75.24%,皆大幅增加。

1年以上账龄应收账款急剧增加,说明公司回款明显放缓,是否存在放宽信用政策或提前确认收入有待考证。龙鑫智能表示,公司账龄1年以上应收账款占比增加主要原因包括:①部分回款情况较差的客户对验收款及质保金的付款周期较长;②部分回款情况较好的客户期末应收账款余额较小。公司不存在放宽信用政策刺激销售情况。

与同行可比公司相比,龙鑫智能2023年和2024年1年以上账龄应收账款占比最高,显著高于同行均值。换言之,公司2023年、2024年1年以内应收账款占比最低。

2022-2024年,龙鑫智能账龄在1年以内的应收账款占比分别为77.18%、48.34%、24.76% ,6家同行可比公司均值分别为74.69%、58.08%、47.26%。

2022年,龙鑫智能应收账款的账龄结构与同行还较为接近,但到了2023年,也就是收购龙鑫干燥后,公司1年以上的应收账款占比急剧攀升,显著高于同行均值。

有意思的是,尽管龙鑫智能近两年1年以上的应收账款占比最高,但坏账计提比例却不高,主要是公司3-4 年、4-5年账龄的应收账款坏账计提比例有些激进。

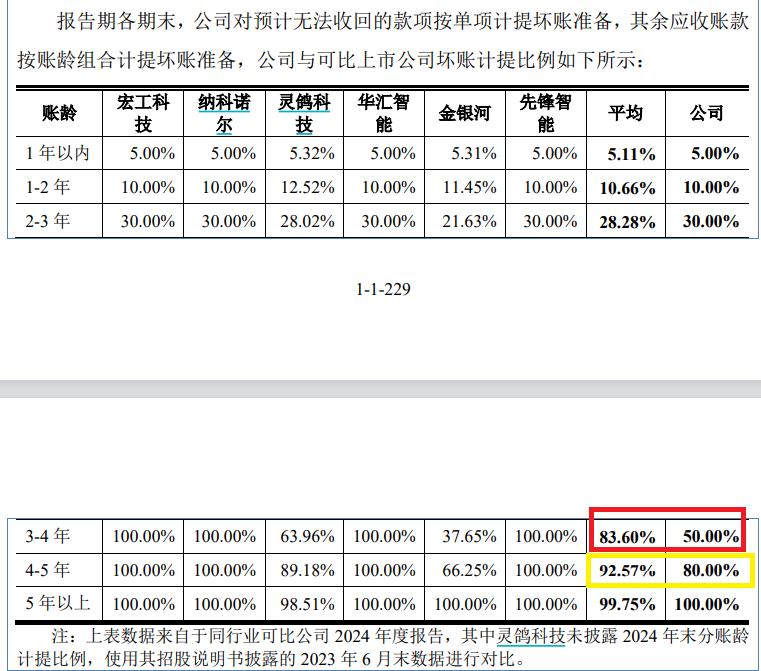

招股书显示,龙鑫智能2024年度账龄在3-4年、4-5年的应收账款坏账计提比例分别为50%、80%,同行可比公司的均值分别是83.60%、92.57%。

来源:招股书

来源:招股书

2022年-2024年,龙鑫智能应收账款坏账整体计提比例分别为7.31%、9.75%、15.41%,低于同行可比公司均值11.21%、10.39%、17.15%。

来源:公告

来源:公告

在1年以上应收账款占比畸高背后,龙鑫智能第四季度收入占比较高且波动较大。2022-2024年,公司第四季度收入占比分别为47.09%、52.46%、29.61%,连续两年在50%左右,2024年又降至30%左右。

龙鑫智能表示,公司产品属于客户的重要产能投资,尤其是相对复杂的大型产品,部分客户对于产品验收态度谨慎,验收前要求公司根据其诉求进行调整,内部审批流程较长。年末是大多数客户考核建设进度的重要时点,因此公司更多在第四季度完成验收工作。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏