出品:新浪财经上市公司研究院

文/夏虫工作室

核心观点:TCL科技超1700亿债务悬顶下,为何还要耗资百亿收购少数股权?需要强调的是,TCL华星等产线建设涉及少数股东出资,部分附有赎回条款,目前公司少数股权高达835亿元。至此,我们产生以下三大疑问,第一,超八百亿元的少数股东权益究竟有多少附有赎回条款?第二,少数股权与归母净利润盈利形成反差,又是否可能加剧相关赎回压力?第三,在公司债务压力较大的情况下,TCL母公司与少数股东损益盈利反差又是否可能涉嫌报表调节之嫌,相关债务又是否被低估?

近日,TCL科技再次大手笔收购引发市场关注。

TCL科技拟向重大产业基金发行股份及支付现金购买其持有的深圳华星半导体21.5311%股权。本次交易完成后,上市公司合计控制深圳华星半导体84.2105%的股权比例。本次交易标的资产作价为115.62亿元,其中现金对价金额为72.03亿元,发行股份对价为43.59亿元。

本次交易完成后,上市公司第一大股东不发生变化,且不存在实际支配公司股份表决权超过 30%的股东,上市公司仍将无控股股东、实际控制人,本次交易不会导致公司控制权发生变化。

资金压力不小为何耗巨资收购少数股权?

颇为疑惑的是,TCL科技资金压力或不小,为何此时又再次计划耗资百亿收购少数股权?

一方面,公司股权及资本性支出资金较大。

TCL科技半年内发起两起百亿级交易。去年9月公司也发起百亿级并购,即通过控股子公司TCL华星收购收购韩国厂商LG在中国运营的乐金显示(中国)有限公司80%股权及乐金显示(广州)有限公司100%股权,交易价格为108亿元。至此,两起收购交易额高达223.62亿元。

截至2024年6月末,主要在建项目总投资1725.98亿元,尚需投资250.82亿元。

另一方面,TCL科技资金债务偿还压力或不小。

截止2024年三季报末,公司的账面资产负债率超65%。公司的有息负债(短期借款+一年内到期的非流动负债+其他流动负债+长期借款+应付债券)为1766.45亿元,其中短期债务超460亿元;而同期货币资金加交易性金融资产仅为548.87亿元。

综上,公司资金压力显然不小。那为何公司此时仍要耗资百亿收购少数股权?

少数股权收购背后有无明股实债?是否存资金赎回诉求?

关于此次交易,公司给出解释称,本次交易为上市公司收购深圳华星半导体少数股权,有利于上市公司进一步强化主业,并进一步提升上市公司在半导体显示行业的核心竞争力。一方面,股权收购完成后,上市公司在深圳华星半导体的持股比例将得到提升,有利于进一步提升上市公司在优势产线的占比。另一方面,本次交易有利于上市公司进一步突出主业领域的核心竞争力优势,有利于其行业领先地位的进一步稳固。

需要强调的是,TCL华星产线建设涉及少数股东出资,其中如TCL华星部分项目资金则来自于深圳市重大产业发展一期基金有限公司等资金支持。

深圳华星半导体核心资产为TCL华星t6、t7工厂,两条产线均为G11代TFT-LCD产线。2016年9月12日,华星光电与重大产业发展、三星显示与签署《增资协议》,约定深圳华星半导体注册资本由 5 亿元增加至215亿元,由华星光电、重大产业发展、三星显示分别认缴新增注册资本 109亿元、80亿元、21亿元,本次增资全部以货币资金出资。

不仅如此,TCL科技华星产线还分别与广州市政府和武汉东湖管委会委派企业等合作出资建设。值得注意的是,我们发现,部分出资项目明确有退出赎回等条款。

TCL科技曾发布公告,即TCL科技及其控股子公司TCL华星拟与广州市人民政府、广州开发区管理委员会共同签署《广州华星第8.5代可卷绕印刷OLED/QLED显示面板生产线、广州华星第8.6代氧化物半导体新型显示器件生产线项目合作协议》。

根据合作协议,各方拟共同建设一条月加工2250mm×2600mm 玻璃基板约18万片的氧化物半导体新型显示器件生产线(以下简称“t9项目”), 项目总投资350亿元,主要生产和销售中尺寸高附加值IT显示屏(包括Monitor、Notebook、平板),车载显示器、医疗、工控、航空等专业显示器,商用显示面板等。

TCL华星将设立广州华星光电半导体显示技术有限公司(以下简称“广州华星”、“项目公司”)作为项目公司负责项目建设和运营,广州华星初始注册资本为人民币5亿元,广州市人民政府及广州开发区管理委员会统筹协调的国企在依法依规履行完各自内外决策审批流程后,将通过向项目公司增资入股的方式参与t9项目投资。广州华星注册成立时的注册资本为人民币5亿元,各方同意将广州华星注册资本增加至人民币175亿元,其中广州市人民政府及广州开发区管理委员会统筹协调的国企以现金方式向广州华星增资78.75亿元,持股比例45%,TCL华星以现金方式向广州华星增资91.25亿元,持股比例55%。

需要指出的是,该项目少数股东明确有赎回相关要求。自t9项目建成并试投产满三年,广州市人民政府及广州开发区管理委员会统筹协调的国企有权要求TCL华星或TCL华星指定的第三方回购广州市政府、广州开发区管理委员会统筹协调的国企在t9项目下所持广州华星股权。公司按照约定为TCL华星的该股权回购义务承担连带责任保证担保。

TCL科技计划大手笔扩建第6代LTPS LCD显示面板生产线,也涉及相关少数股东合资共建情况。2021年12月2日晚间,TCL科技公告,拟扩建一条月加工玻璃面板4.5万片的第6代LTPS LCD显示面板生产线(t5),应用VR、触摸屏(Touch Panel+主动笔技术)、Mini LED背光显示和LTPO等技术,生产车载、笔电、平板、VR显示面板等中小尺寸高端显示产品。为实施上述扩建项目,TCL科技及其子公司TCL华星、武汉华星拟与武汉东湖管委会签署《合作协议》,以武汉华星为项目公司,项目总投资150亿元,其中建设投资为125亿元,流动资金为25亿元。武汉东湖管委会指定或设立的投资主体向TCL华星提供35亿元扩产项目资金,TCL华星向武汉华星增资75亿元,与总投资的差额将由项目公司以自有资金、银行贷款等方式筹集。

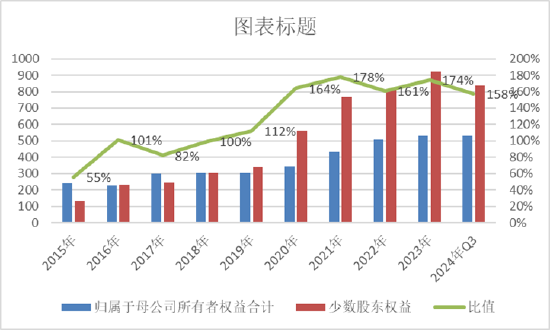

值得注意的是,公司少数股权权益自2019年后急剧攀升,由2018年303亿元飙升至2023年923亿元;少数股权权益大幅超过归属于母公司所有者权益,2023年少数股东权益是母公司的1.7倍。截止2024年三季报末,公司少数股东权益为835.98亿元,占归母净资产之比为158%。

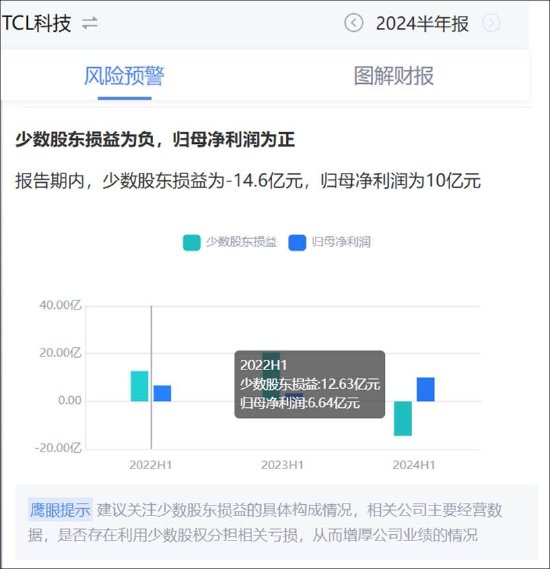

我们进一步发现,公司2022年及2023年,少数股东损益超过归母净利润,但2024年三季报少数股东权益则罕见出现巨额亏损33.54亿元,而归母净利为15.25亿元。

至此,我们产生以下三大疑问,第一,超八百亿元的少数股东权益究竟有多少附有赎回条款?第二,少数股权与归母净利润盈利形成反差,又是否可能加剧相关赎回压力?第三,在公司债务压力较大的情况下,TCL母公司与少数股东损益盈利反差又是否可能涉嫌报表调节之嫌?

证监会曾发布《证监会统筹一二级市场平衡 优化IPO、再融资监管安排》,其明确从严把控连续亏损企业融资间隔期,即上市公司最近两个会计年度归属于母公司净利润(扣除非经常性损益前后孰低)连续亏损的,本次再融资预案董事会决议日距离前次募集资金到位日不得低于十八个月。换言之,归母净利润是否盈利一定程度则可能冲击公司融资渠道。

对于异常的财务数据,鹰眼提示相关机构或投资者,建议关注少数股东损益的具体构成情况,相关公司主要经营数据,是否存在利用少数股权分担相关亏损,从而增厚公司业绩的情况。

周期下的TCL科技:营收净利双降

公司前身TCL集团有限公司,成立于1981年,后经股改并于2004年在深圳证券交易所挂牌上市(000100. SZ)。2019年4月,公司进行重大资产重组,剥离终端及配套业务;2020年2月公司更为现名;2020年第四季度公司股权收购天津中环电子信息集团有限公司;2021 年5月公司向关联方 TCL 实业控股股份有限公司出售TCL金服控股(广州)集团有限公司100%股权,至此,公司形成以半导体显示、新能源光伏及半导体材料业务为核心主业的业务架构。

2024年公司两大核心业务处于冰火两重状态。

新能源光伏业务亏损,预计子公司 TCL 中环全年影响归属于本公司股东净利润-26.6 亿元至-24.5 亿元。全球光伏装机继续上涨,但产业链各环节产能集中释放,市场供需失衡,产品价格跌至现金成本以下。受产品价格下跌、存货跌价等影响,TCL 中环 2024 年度出现较大亏损。 2024 年第四季度,光伏产业链主要产品价格逐步企稳回升,经营端已季度环比好转,公司有信心在 2025 年实现新能源业务经营业绩逐季度环比改善。

半导体显示业务盈利大幅增长,全年实现净利润超 60 亿元。受益于供给端保持稳步提升。公司积极优化商业策略和业务结构,巩固 TV、商显业务的竞争优势,完善 IT、车载、专显的产能布局和产品结构,OLED 业务相对竞争力全面提升。TCL 华星拟收购乐金显示(中国)有限公司 100%股权,进一步巩固行业地位和提升盈利能力。

业内人士表示,2024 年以来随着 TV 面板供需关系改善及 OLED 产线稼动率提升,半导体显示业务实现由亏转盈,但仍需关注后续中小尺寸盈利稳定性情况。以手机、笔电为主的个人移动终端产品需求疲软,供大于求趋势短期扭转难度大,2023年中小尺寸面板价格处于下降通道,第三季度市场需求端出现回暖信号,消费类中小尺寸面板价格有所企稳,但回升空间有待进一步观察。随着中国大陆厂商 AMOLED 产能不断释放以及在入门级 AMOLED 领域竞争加剧,该类面板价格或将继续在低位徘徊,部分厂商承担较大的产线折旧及盈利压力。

TCL科技在2024年业绩整体出现营收净利双降。业绩预告显示,2024年,公司预计实现营业收入为1600亿元-1700亿元,同比下滑3%-8%;归母净利润为15.3亿元-17.6亿元,同比下滑20%-31%;扣非净利润为2.9亿元-4.2亿元,同比下滑59%-72%。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏