近日,东诚药业旗下子公司烟台蓝纳成生物技术股份有限公司(以下简称“蓝纳成”)向港交所递交招股书,拟于香港联交所主板上市,中金公司为其独家保荐人。

资料显示,蓝纳成成立于2021年,公司主要从事新型靶点放射性诊断药与治疗药的研发与生产。IPO前,公司已吸引到山东新动能、景林资本、深创投、前海方舟、烟台市国资委等诸多投资机构投资。2025年7月,公司完成C轮融资后,估值已达约32.9亿元。然而,在光鲜的资本履历背后,是公司两年半亏损近3亿元、无产品上市、高度依赖母公司及对赌协议压顶。

关联采购占比约4成 核心产品多为引进

2021年,东诚药业创立蓝纳成生物,将其作为创新药研发的重要平台。蓝纳成的主营业务聚焦于肿瘤诊疗放射性药物的发现、开发及商业化,也就是俗称的“核药”。放射性药物利用同位素的独特特性,在非侵入性诊断影像或作为治疗剂方面具备较大潜力。

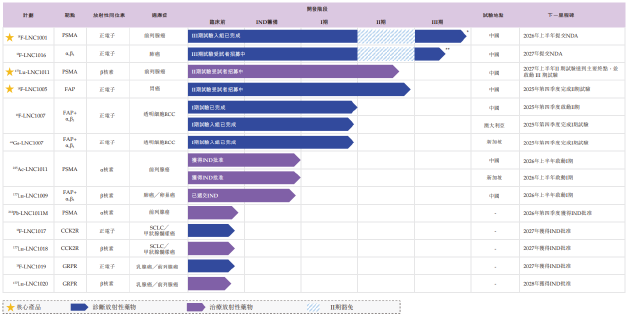

截至2025年9月22日,蓝纳成已建立由13款候选药物组成的管线,包括7款诊断放射性药物及6款治疗放射性药物。核心产品中,18F-LNC1001(PSMA靶向PET诊断药)处于Ⅲ期临床,预计2026年提交NDA;18F-LNC1005(FAP靶向泛肿瘤诊断药)进入Ⅱ/Ⅲ期联合试验;177Lu-LNC1011(治疗前列腺癌核药)处于Ⅱ期临床。

从发展前景来看,核药发展前景广阔,诺华Pluvicto等重磅产品的成功,已验证了其临床和商业价值。蓝纳成作为国内核药研发代表企业之一,未来前景值得期待。然而,核药赛道虽热,但商业化挑战仍然不容小觑。

由于放射性药物稳定性具有时限,因而保质期极短,通常只有8至72小时,因此核药的生产设施需要靠近最终客户或配备核药房,这对企业的生产、物流配送能力提出了较高要求。蓝纳成计划在烟台建设约4900平方米的GMP生产基地,预计2026年投产,以支持未来商业化。但目前,蓝纳成仅持有现金及现金等价物1.71亿元,显然不足以支撑公司进行大规模基础设施建设。

事实上,除蓝纳成外,东诚药业在核药板块还控股东诚安迪科等企业,产业链覆盖放射性原料供应、药物制备、同位素分装及下游核药房网络。从公司职能定位来看,相关公司更多承担放射性原料供应与下游制剂生产职能,而蓝纳成则主要定位于药物研发。未来,蓝纳成若进入销售阶段,或可直接接入集团现有体系,无需从零搭建分销渠道。

但在享受集团资源的同时,公司自身独立性也将面临挑战,这一点从招股书中已有所显现,各报告期内,东诚药业始终是蓝纳成的单一最大供应商。2023年、2024年及2025年上半年,蓝纳成对东诚药业的采购额分别为6700万元、9990万元和4200万元,占同期总采购额的43.1%、35.9%和39.5%。

此外需要关注的是,公司核心产品多为引进,自主研发能力仍待验证。2022年4月,蓝纳成与东诚药业的全资附属公司南京江原安迪科订立技术转让协议,取得临床前阶段候选药LNC1001的全球独家权利,该产品源自北京大学肿瘤医院,东诚药业早在2020年5月就已收购成功。同样,另一款候选药物18F-LNC1016也是通过转让而来,公司向独立第三方新瑞药业支付了6300万元的转让价。

分拆上市背后:对赌协议悬顶 母公司业绩承压难养“烧钱大户”

历史沿革方面,自2021年成立以来,蓝纳成已先后完成多轮融资。2022年完成A轮融资4000万元,2023年B轮融资2亿元,2024年B+轮融资3亿元,2025年C轮融资达1.5亿元,同年7月又完成C+轮融资超3.4亿元,累计融资额超10.3亿元。

值得关注的是,根据东诚药业2025年2月发布的蓝纳成C轮融资公告,蓝纳成需在2026年6月30日前实现合格 IPO,要求上市地为港交所等主流市场且市值不低于60亿港元,否则投资方有权要求东诚药业回购股权。除了IPO时间表,对赌协议还要求蓝纳成在特定时间节点完成相应的承诺业绩,包括相关产品完成临床进度以及取得IND批件等。

截至2025年6月末,东诚药业已将相关义务确认为金融负债,回购投资成本也从期初8.85亿元增至11.12亿元。若蓝纳成IPO失败,东诚药业需现金回购,但其账面资金远不足以覆盖这一支出。

事实上,东诚药业分拆蓝纳成的一大重要原因在于母公司业绩承压,核药板块亟待独立造血。作为创新药企,蓝纳成在研发上的投入较为庞大。2023年、2024年以及2025年上半年,公司研发成本分别为1.09亿元、1.15亿元和5550.3万元。

同期公司收入分别仅为102.7万元、1127.9万元和81.3万元,主要来自利息收入、政府补助和投资收入等。对应地,公司亏损持续扩大。2023年、2024年及2025年上半年,蓝纳成的全面亏损总额分别达到1.12亿元、1.19亿元和6504.5万元,两年半时间累计亏损近3亿元。

从现金流来看,公司经营活动现金流持续为负,各期分别为-1.15亿元、-1.32亿元和-6827.9万元。投资活动现金流同样大幅流出,三年累计超2.84亿元,资金消耗速度惊人,完全依赖融资与母公司输血维持运营。

而母公司自身同样面临业绩持续下滑、传统业务低迷、商誉高悬等挑战,难以持续对蓝纳成提供资金支持。财报显示,东诚药业2024年公司营收28.69亿元,同比下降12.42%;归母净利润1.84亿元,同比下降12.35%。2025年上半年,营收13.4亿元,同比下降2.60%;归母净利润8865.25万元,同比下滑20.70%。

同时,截至2025年6月末,东诚药业商誉余额高达24.99亿元,占净资产比例达55.7%,未来潜在业绩压力同样不小。内忧外患之下,分拆蓝纳成独立上市除了拓宽融资渠道,提升估值空间之外 ,或也有让子公司独立融资,减轻集团财务“包袱”的原因。

值得一提的是,在东诚药业宣布分拆上市计划后,蓝纳成一名高管的亲属出现了减持行为。自查结果显示,蓝纳成董事兼总经理吴晓明之直系亲属王颖在自查期内累计卖出东诚药业股份14.07万股。公司称相关股票卖出行为发生在其知悉内幕信息之前,或对于本次分拆事项不知情,不存在利用内幕信息进行交易。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏